岩手県内で、資金調達に困っているという中小企業者も少なくありません。岩手県制度融資は、そうした中小企業者をサポートし、経営改善につなげることを目的としてた融資制度です。

岩手県制度融資は、多様化する資金の利用目的にあわせて、複数の融資メニューを提供しています。各融資メニューを利用するには、事前にどのような融資メニューがあり、資金使途や融資要件はどうなっているかなどについて、把握する必要があります。

この記事では、岩手県制度融資の概要や融資対象者、主な融資メニューの種類についてご紹介します。

1. 岩手県制度融資とは

岩手県制度融資とは、岩手県が中心となって実施している、中小企業者向けの融資制度のことです。

県は、取扱金融機関や岩手県信用保証協会と連携し、制度を運営しています。3者が協調し合うことで、保証人なしでも融資を受けられるなど、中小企業者にとって利用しやすいサービスを提供しています。

岩手県制度融資を利用できるのは、原則として事務所の所在地が県内にある中小企業者で、岩手県信用保証協会が対象としている業種に属している人です。

岩手県信用保証協会が対象としている業種は、以下のページで確認できます。

・参考:ご利用にあたって(岩手県信用保証協会)

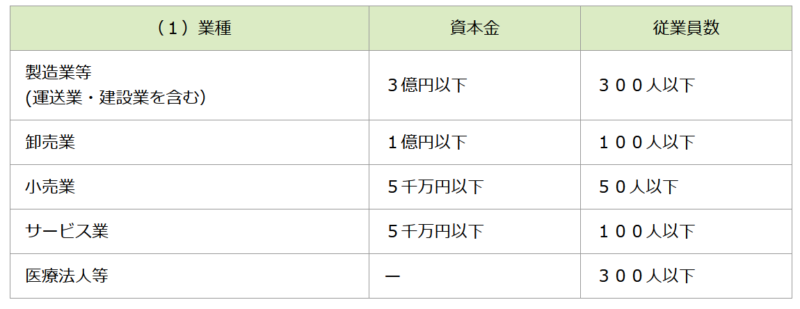

ここで言う「中小企業者」とは、以下の「資本金」または「従業員数」のいずれかを満たしている事業者のことを言います。

・引用:同上

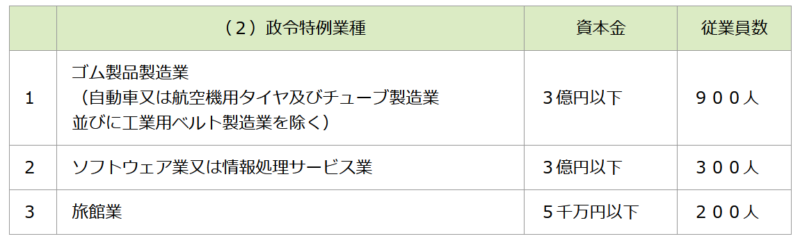

上記以外の対象業種については、以下を参考にしてください。

・引用:同上

以下に該当する人は、融資を利用することができません。

・県信用保証協会が、対象外としている業種に属している事業を営んでいる人

・県信用保証協会の代位弁済に対して、求償債務のある人

・借入金があり、それを予定通りに返済していない人

・反社会勢力などの理由により、信用を築くことが難しいと判断された人

・銀行から取引停止処分を受けている人

・事故が発生し、その連帯保証人となっている人

・会社が破産し、会社整理を開始するなど、精算をしている人

・運営している会社(または組合)が、休眠状態の人

県信用保証協会が、融資の対象外としている業種は、以下のとおりです。

・農林漁業

・金融・保険業

・風俗営業など社会的に批判を受けるおそれのあるもの

・サービス業(集金業・取立業)

・政治・文化・経済系の団体

・宗教

・公務

2.岩手県制度融資の概要

岩手県制度融資には、資金使途別に、複数の融資メニューが用意されています。どんなものがあるのか、主な融資メニューの種類についてご紹介します。

(1) いわて起業家育成資金

岩手県内で、これから事業を開始する中小企業者に、運転資金または設備資金を融資する制度です。いわて起業家育成資金には、「育成資金」と「創業資金」があります。

① 育成資金

開業を予定している事業が、所有している資格や経験を活かせるものである場合に利用できる制度です。開業を予定している事業と同じ業種において実務経験が3年以上あり、同じ会社に3年以上勤務した人や、開業を予定している事業と同じ業種における実務経験が通算5年以上ある人も、対象に入ります。

また、制度を利用するには、以下のいずれかの融資要件を満たす必要があります。

・事業を展開する店舗があるなど、事業を開始することが明らかな人

・会社設立登記を済ませている法人

・許認可等が必要な場合、それを取得している人

育成資金の融資限度額は、運転資金が2,000万円で、設備資金は4,000万円です。融資期間は、運転資金が最長10年間、設備資金は15年間と決められています。

② 創業資金

創業資金は、県内で1~2ヶ月以内に事業を始める人、または創業後5年未満という人に対して、設備資金または運転資金を融資します。

また、必要に応じて許認可を取得している、人材や技術など事業の運営に必要なリソースを有していることも、融資要件に入ります。

融資限度額は2,000~3,000万円で、融資期間は10年以内です。

(2) 小口事業資金

小口の資金調達を希望する中小企業者に、設備資金または運転資金を融資する制度です。小口事業資金は、さらに以下の3種類に分けられます。

① 普通小口資金

② 特別小口資金

③ 小規模小口資金

各制度について説明します。

① 普通小口資金

県内で事業を展開している中小企業者を対象に、2,000万円を上限に融資します。普通小口資金は、原則として無担保で、保証人も不要です(法人代表者は除く)。融資期間は、設備資金が7年以内、運転資金は5年以内にそれぞれ設定されています。

② 特別小口資金

小規模事業者を対象に、設備資金または運転資金を融資する、小口融資制度です。

「小規模事業者」とは、以下の中小企業者のことを言います。

・従業員が20人以下の宿泊業または娯楽業

・従業員が5人以下の商業またはサービス業

さらに、

・岩手県内で同じ事業を1年以上営んでいる

・支払い義務のある税金を納めている

・岩手県信用保証協会の債務保証の残高がない

ことが融資要件です。担保・保証人は、共に必要ありません。

特別小口資金の融資限度額は2,000万円で、最長7年間(運転資金は5年間)利用できます。

③ 小規模小口資金

小口の資金調達を希望している小規模事業者に、2,000万円を上限に運転資金または設備資金を融資します。既に県保証協会の保証付融資を受けていて、保証残高がある場合は、その金額と新たに融資を受ける額の合計が、融資限度額(2,000万円)です。

小規模小口資金は、無担保・無保証人(法人代表者は除く)で利用できます。融資期間は、最長7年間(運転資金は5年間)です。

(3) 岩手県新型コロナウイルス感染症対策資金

新型コロナウイルス感染症が原因で、売上高等が15%以上減った中小企業者を支援するために創設された融資制度です。この制度には、「対応資金」と「伴走支援資金」の2種類あります。

① 対応資金

制度を利用するには、危機関連保証の認定を市町村から受けている必要があります。危機関連保証制度について、詳細は以下のページで確認できます。

・参考:危機関連保証制度(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/sefu_net_crisis.htm

「対応資金」の融資限度額は8,000万円で、融資期間は10年以内です。

② 伴走支援資金

市町村長から、「危機関連保証」、「セーフティネット保証4号」または「セーフティネット保証5号」の認定を受けた人に対して、設備資金または運転資金を融資します。

セーフティネット保証とは、危機関連保証と同じく、災害などの要因によって発動される保証制度のことです。詳しくは、中小企業庁のページで確認できます。

・参考:セーフティネット保証制度(中小企業庁)

https://www.chusho.meti.go.jp/kinyu/sefu_net_gaiyou.htm

「伴走支援資金」の融資限度額は4,000万円以内で、融資期間は10年以内です。

岩手県新型コロナウイルス感染症対策資金を利用する際に、担保が必要になるかどうかは、申込先の金融機関によります。保証人は、法人代表者を除き原則不要です。

3.まとめ

岩手県制度融資の概要や主な融資メニューについてご紹介しました。

岩手県では、1人でも多くの中小企業者の資金調達を支援するために、さまざまな融資メニューを実施しています。直接金融機関に申し込むよりも借りやすいと言われていますので、資金調達にお悩みの場合は、申込みを検討してみてはいかがでしょうか。

借り入れのハードルが低いと言っても、融資メニューを選んだり、返済スケジュールを考えたりするなど、必要な作業が多いということには変わりありません。作業の進め方が良くわからない、どちらを選んだらいいのか決めかねるという場合は、融資の専門家に相談することをおすすめします。

専門家のアドバイスを受けながら作業に取り組み、資金調達をスムーズに進めていきましょう。

英国の大学と大学院で社会学、国際政治学、国際関係学を学び、2018年、フリーランスのWebライターとなる。幅広いジャンルの記事を執筆し、得意分野はビジネス、起業、就職、教育。「考えて書く」ことをモットーに、Webコンテンツをはじめ文章構成や要約文、論文、翻訳など、さまざまなライティング活動を展開中。ロジカルシンキングマスター、論理的思考士、WEBライティング実務士の資格を保有。