現金出納帳は会計帳簿の1つで、日々の現金の出入りを記録する帳簿です。家計簿と似たものと考えればいいでしょう。会計帳簿については、会社法で株式会社に適時の作成義務が課されています(会社法第432条)。また、法人税法上も青色申告法人にはやはり仕訳帳と総勘定元帳につき作成義務が規定されています(法人税法施行規則第54条、同第55条)。

では、そもそも現金出納帳は会計帳簿の中のどのようなもので、どうやって作成したらよいのでしょうか。以下、詳しく解説していきます。

1、現金出納帳とは

(1)現金出納帳の位置づけ

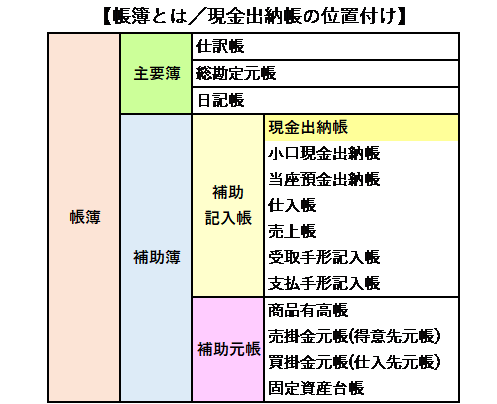

参考までに下図をみてください。そもそも帳簿には、簿記の基礎となる主要簿と、主要簿の記録を補うための補助簿があります。主要簿には、仕訳帳(取引発生日付順に仕訳を記帳)、総勘定元帳(仕訳帳の内容を勘定科目ごとに転記分類した帳簿)などがあります[1]。

そして、補助簿には、補助記入帳(特定の取引明細を記録する帳簿)と補助元帳(特定の勘定明細を記録する帳簿)があり、今回説明する「現金出納帳」は、この補助記入帳に含まれます。

(2)現金出納帳の重要性

現金出納帳は、いつ、誰に、何を支払った(もしくは受け取った)という現金の出入りを取引の順に全て記録するもので、詳細なお金の流れが一目でわかるとても重要な帳簿です。可視化することで、月のうちいつ頃お金が出ていきやすいなどの分析が可能になり、それに基づいて現金の用意など対処法を検討できます。

また、現金出納帳については、基本的に毎日の業務終わりに確認作業が必要です。そして、確認の際に現金出納帳の差引残高と実際の現金有高との間に不一致があるなら、その原因を精査しなければなりません。

こうすることで、不正や計算間違い、転記漏れなどのミスが発生していたことに早期に気づくことができます。

このように、現金出納帳には①お金の流れを可視化することができ、結果②不正の防止にも役立つといったメリットがあります。

2、現金出納帳の書き方

現金出納帳には特にこれでなければいけないと決まった書式はありません。文具店などでも販売されていますし、インターネット上でダウンロードできるテンプレートやソフトも、スマホで入力するだけで作成できるアプリなども充実しています。

ただ、青色申告において簡易な単式簿記で行うか複式簿記で行うか、またはe-Taxにより申告するかなど、帳簿付けの種類により受けられる所得控除の金額が大きく変わってきますので、その点に留意して選ぶとよいでしょう。

また、現金出納帳に最低限記載しなくてはならない項目があります。それは、①日付、②科目、③摘要、④入金及び出金、そして⑤残高です。

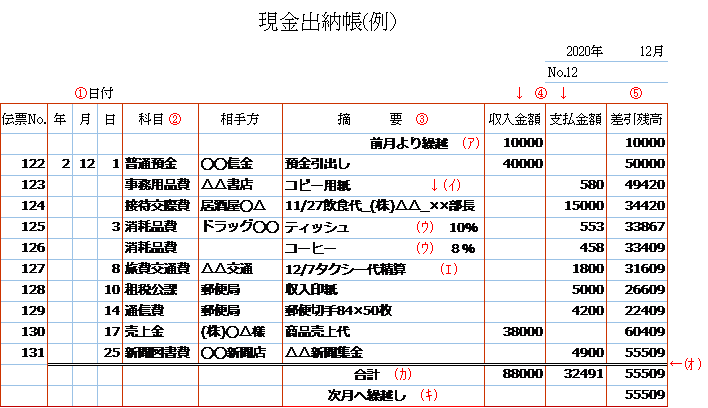

以下、具体的な例を参考に手順や書き方をみていきましょう。

(1)現金出納帳の作成手順

まず、作成の簡単な流れは以下の通りです。

A;先頭行に前月繰越金残高を記入(ア)

B;日々の入出金につき、①作成日付→②科目→③摘要→④収入・支出金額→⑤差引残高を記入していく。

C;その月の最後のところへ来たら、二重線(仕切り線)を引いて締める(オ)。

D;仕切り線の下に合計金額を記入(カ)

E;一番下に次月への繰越金額を記入(キ)

(2)項目別作成方法

まずは前月からの繰越残高(ア)として、前月または前のページからの繰越金額を記入します。

事業始めの場合は前月からの繰越はありませんので「元入金」と書いて入金するか、または0円でもかまいません。

①日付

現金の入金や支払いがあった日付を日付順に記入します。基本的に毎日入出金があるたびに記入していれば日付順になるはずです。

同じ日に複数の入金や支払いがあったとしても原則として別々に記入します。

もし旅費などで領収書の日付と支出日が異なる場合には、実際に出金した日付(精算日)を書いてください(イ、エ)。

同じ日付が続く場合には、日付の入力を省略することもできますが、「11」と間違える可能性があるので「〃」の記号を使うのは避けましょう。

②科目

科目はどのような用途で入出金があったかを示す項目で、「勘定科目」ともよばれます。

たとえば費用として支払った場合には「事務用品費」「接待交際費」などのような勘定科目を使用します。

後で集計に必要となるので、たとえばコピー用紙は「消耗品費」なのか「事務用品費」なのかなど、あらかじめ何をどの勘定科目にするか決めておきましょう。

③摘要

入出金の相手方や詳細内容を示します。上表の例では、あえて「相手方」「摘要」と分けていますが、これを1つの「摘要」項目にまとめても構いません。

上表の例(イ)で「11/27飲食代_(株)〇〇_××部長」とあるように、摘要欄に書き込めるスペースは少ないので、_(アンダーバー)などで区切るといいでしょう。

また、2019年10月から軽減税率の適用が始まり、食料品に関しては8%と10%に分かれるようになったため、それまで不要だった消費税の記入が必要になりました。そこで、ドラッグストアなどで日用品と食料品をまとめて購入した場合、レシートに記載されている消費税率を記入しておく必要があります(ウ)。テイクアウトと店内飲食を両方扱う事業では、売り上げの際もそれらを分類して記入する必要があるので注意しましょう。

④収入・支出

収入金額や支払金額については実際に入出金があった日にその金額を記入します(イ、エ)。

また、入出金の際には必ず入出金伝票を作成するよう決めておきましょう。

領収書が存在しない場合は、冠婚葬祭等であればその案内状などを他の領収書と一緒に保管し、後でわかるようにしておきましょう。

⑤差引残高

差引残高を記入します。差引残高の計算方法は以下の通りです。

差引残高=前日の残高+当日の収入金額−当日の支出金額

3、現金出納帳の注意点

(1)改ざん防止について

手書きの現金出納帳を使うのであれば、鉛筆や消せるボールペンなど、簡単に改ざんすることができる文房具を使ってはいけません。修正があるときは、修正液など使用せず、二重線を引き余白に正しい内容を記入してください。

パソコンソフトやアプリなどを使用する場合も、できるだけ毎日紙に印刷して記録を保管しておいたり、修正できる権限のある者を限定したりするなど、改ざん防止措置を講じておきましょう。

(2)確認と調査について

当日の差引残高と実際の現金有高とが一致していることを毎日その日の終わりに確認しましょう。金額が合わない場合は、その日のうちに、①転記ミスや転記漏れはないか、②誤った入出金はないか、④計算ミスはないかなど、原因を探る調査をしてください。

(3)現金過不足について

先の調査の結果、過不足金の原因が不明の場合は「現金過不足」という科目を使用し処理します。

このとき、過不足の金額が少額だからといって、決して経営者個人や経理担当者個人が自分で現金を抜いたり、ポケットマネーから補填したりしてはいけません。過不足があるなら必ず業務内容にミスがあったということです。これを見過ごさず原因を明らかにして、次の同じミスを防ぐための業務改善を行うことが肝要だからです。

もし決算期までに原因を解明できず「現金過不足」勘定が残ってしまった場合には、「雑収入」または「雑所得」として処理することになります。しかしこれも最終手段ですので安易に行わないでください。

(4)保存期間

会計帳簿については、会社法や法人税法などで7年~10年など、条件によって異なる保存期間が決まっているので、数年経ったからといって安易に廃棄したりしないよう気を付けましょう。できれば最低10年間は保存しておくことをお勧めします。

4、まとめ

以上みてきたように、現金出納帳は会社のお金の流れを可視化し、不正やミスを防止する上でとても大事な帳簿です。とくに個人事業主の場合、事業上の入出金と個人のお金が混同しがちです。健全な経営のためにも、現金出納帳という目に見える形でお金の流れを把握することにより、お金と情報を適切に管理できるよう心がけてください。

弁護士業、事務職員等を経て、現在は主にフリーのライター。得意ジャンルは一般法務のほか、男女・夫婦間の問題や英語教育など。英検1級。

[1] このほかに、任意で作成するもので、取引発生日付順に取引内容を記録した「日記帳」もあります(図参考)